基金要買領息級別還是累積級別呢?

每個人的看法和觀點不一樣,我們可以透過許多文章的分析來看不同的說法

然後從中採取最適合自己的方式

曾有前輩的文章提到

年輕人的經濟來源充足,可以買累積型基金

至於退休族則仰賴現金流為主,配息型基金則較適合這類族群

安弟爸曾以配息型基金的現金流來「養」其他基金

那時挑選的標的以高配息基金為主

但是過高的配息可能「配到本金」,使得基金淨值下降,導致出現將左手的錢拿給右手的情況

而且有些高配息基金在經濟環境變動下,也可能會調降配息率

最後導致打好的如意算盤變成計畫趕不上變化~~~

另外一個小小題外話,如果同一檔基金有分配息型和累積型

大家是否有去比較過兩個的績效呢?

事實上很多情況都是配息型會小輸累積型!Why~~~???

因為配息型通常都會收取派息當中所產生的匯費或分帳等作業費用

基金公司不會無聊到去特別跟你提醒這件事情

但我覺得這筆小小的隱藏費用,是很多人不知道,但應該要瞭解的

下面這篇是鉅亨買基金的分析文章

原來連結在此:https://www.anuefund.com/ArticleInfo/80db2b4e-e2fe-46f6-8358-78f30cd60011

想獲取更多資訊,可以追蹤AndyWorld的粉絲專頁:https://www.facebook.com/andyloveworld/

還沒基金開戶的可以看這篇

告別銀行買基金!基富通 / 鉅亨 / 中租先鋒三大基金平台比較

想要開戶拿優惠的可以看這篇

到鉅亨買基金,秒拿紅利快速開戶

其他的基金文章可以看這邊分類

https://andyworld.pixnet.net/blog/category/4381537

另外有一篇關於股票領息的觀念也能參考這篇:股票要「努力存」還是「賺價差」

不少固定收益、平衡,甚至些許股票型基金,都同時有提供累積級別或是配息級別。相信很多人都會為此感到困惑,不知道到底該買每個月或是固定期間都有配息的配息級別,還是一直利滾利的累積級別。「鉅亨買基金」帶你看看兩者差在哪,你又該如何視自身需求挑選。

1. 資產增值 VS 現金流需求

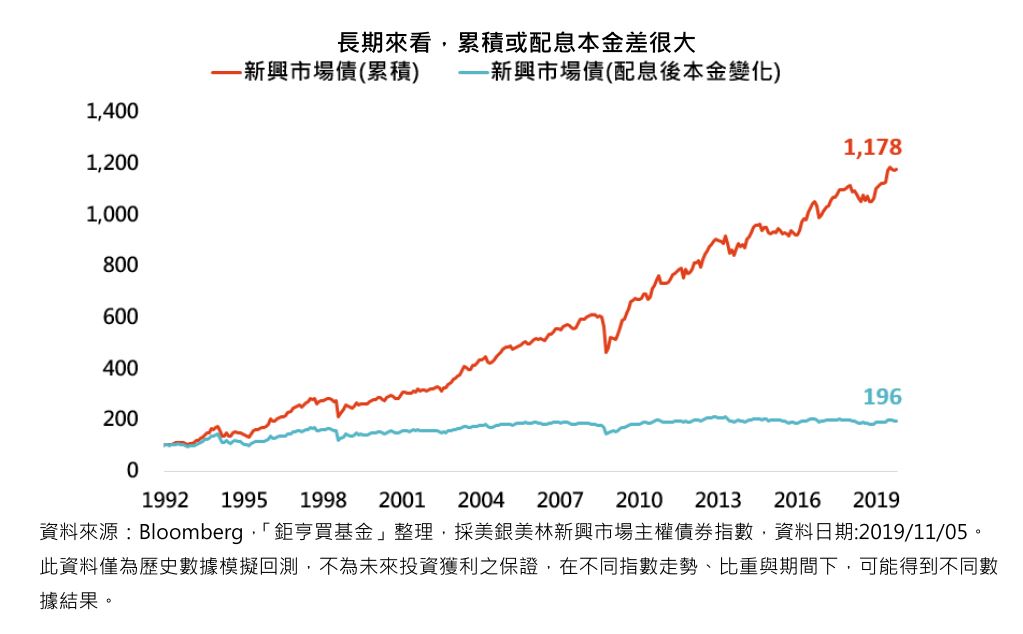

面對累積或是配息級別的選擇時,第一個要問自己的就是投資的需求為何?假設你是想要讓資金成長到設定的目標(資金有長大壓力的,像是教育基金或是退休準備),就該挑選擁有複利效果的累積級別。但若與財富增長相比,你更需要的是每個月創造現金流(退休時的生活費),則配息級別才是適合的產品。以上圖為例,假設A需要累積財富,但卻不小心買到配息級別,且每月都將配出來的息花光光,27年後,本金只增加96.2%,遠遠低於累積級別的1,078%。

2. 配息該趁早落袋為安嗎?

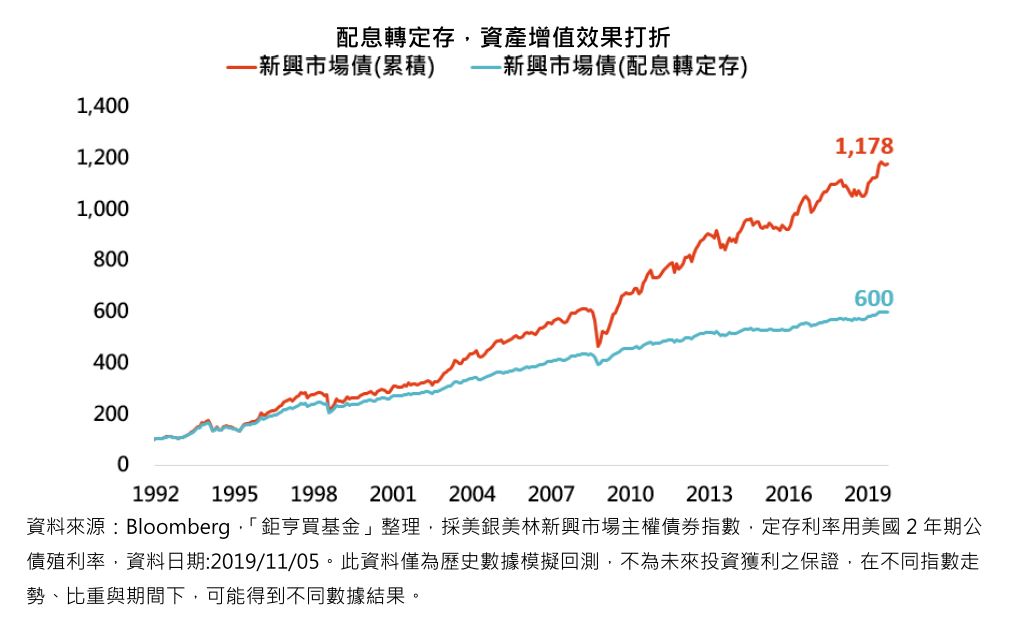

很多買配息級別基金,但仍沒有資金流需求的投資人,都會有獲利趁早落袋為安的想法。每個月基金都會配息,收到的息就等於將獲利了結,錢先放進口袋,之後自然不容易遇到虧損。這說法沒有錯,但對於仍有時間承擔風險的人來說,藉由拉長投資時間,並透過複利效果追求長期的總報酬才是合理策略。因為害怕短期風險,過於保守而不敢承擔風險,只會浪費長期投資的優勢並得到較低的報酬。以下圖為例,假設A一開始投入100萬元,每個月配息都直接存進銀行,27年後,投資於新興市場債券的本金加銀行存款會變成600萬元;但若一開始就選擇累積級別,本金將成長至1,178萬元。

3. 配息轉投資,也別忘資產配置

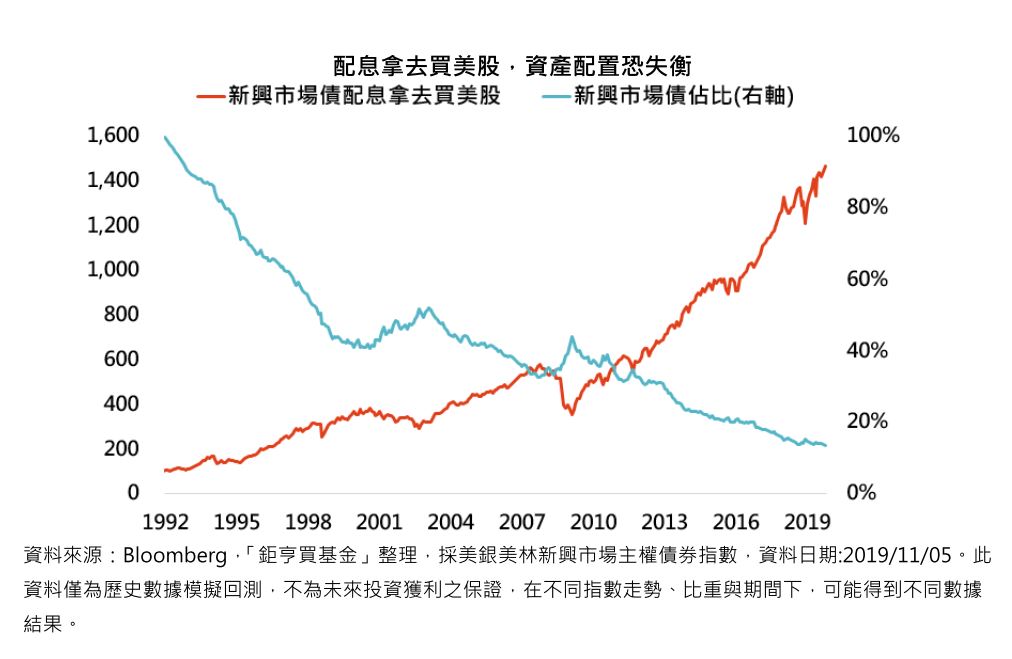

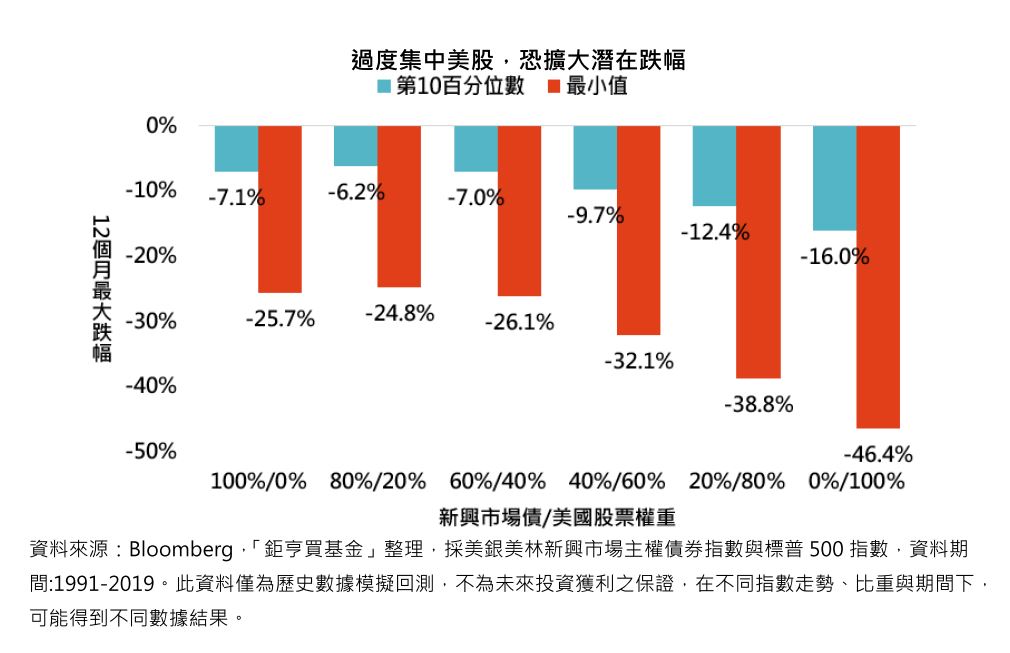

若很多人都會說,配出來的息不應該擺定存,應該放到潛在報酬率較高的股市中。此策略確實能為帶來更高的報酬,假設A於1991年底買進新興市場債券,並將每月配息都投入美國股票,截至2019年10月,累積報酬率高達1,365%。此策略報酬率確實遠高於新興市場債券利滾利的1,078%,但投資人資產配置中美國股票佔比卻也大幅提高至87%。等同於資產組成從較穩定的新興市場債券變成波動較大的美國股票,累積報酬更高的同時,未來潛藏的跌幅也遠高於只持有新興市場債券本身,與一開始穩定且抗跌的初衷背道而馳。

鉅亨投資策略

基金操作上,建議如下:

視自身需求,決定累積或配息級別

做完資產配置並挑完基金後,投資人該視自身的投資目標與需求,來決定該買累積還是配息級別的基金。若仍需要資產增值的時候,應買進累積級別,才能掌握資產增值的機會。

相關理財文章延伸閱讀:

透過Reits和房貸收益來投資房地產

基金平台的退休方案 / 鉅亨好日子v.s.先鋒好事多

退休來過好日子

你請機器人理財了嗎?

到鉅亨買基金,秒拿紅利快速開戶

2019金融股領息密技-最終回

股息殖利率的真相

告別銀行買基金!基富通 / 鉅亨 / 先鋒三大基金平台比較

股票要「努力存」還是「賺價差」

分享閱讀:《雷浩斯教你6步驟存好股》

分享閱讀:《麥克風的股市求生手冊--教你每年穩穩賺16%》

分享閱讀:溫國信的《輕鬆滾出雪球股》

分享閱讀:老農夫的《我把套牢股變搖錢樹》

留言列表

留言列表